|

|

Post by peppy on Aug 2, 2022 10:31:23 GMT -5

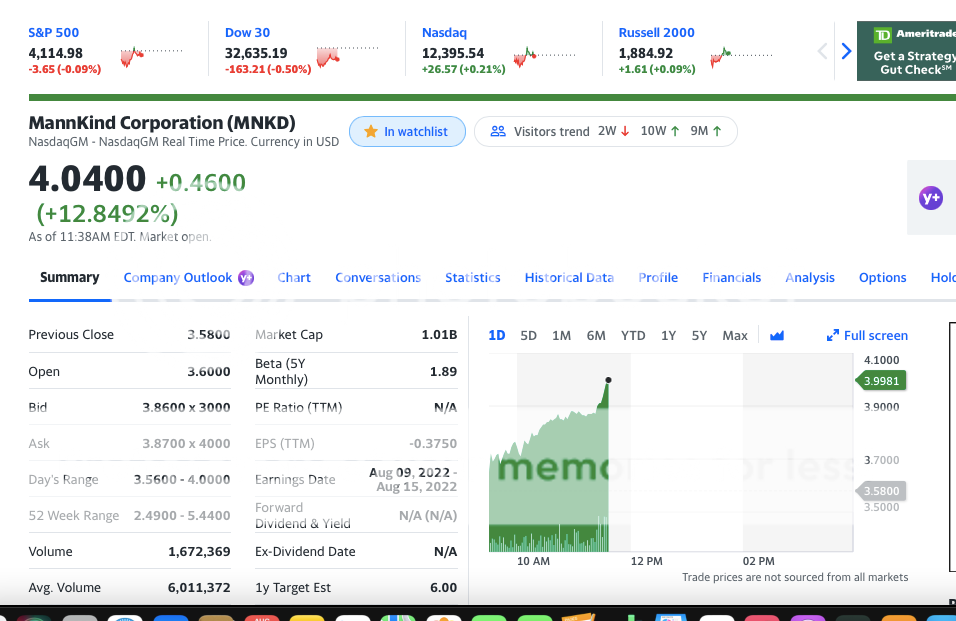

It smells like, it feels like, it looks like --- is it an equity offering? I am guessing that what we are seeing is the beginning of the pump phase. it occurred to me. Better be for $6.50. Although, the futures are green now. MNKD volume at 1 and 1/2 hours of trade. real time, 808,231 shares,.............. looks like over 1 million in 2 hours perhaps? summary, 811,815 Avg. Volume 6,011,372 3.8750+0.2950 (+8.2402%) MNKD volume @ 2 hours of trade real time, 1,150,105 shares. summary, 1,230,938 Avg. Volume 6,011,372 3.915. +0.335. (+9.3575%) As of 11:30AM EDT. Market open.  |

|

|

|

Post by peppy on Aug 2, 2022 10:38:47 GMT -5

this is huge volume coming in.  |

|

|

|

Post by castlerockchris on Aug 2, 2022 11:01:23 GMT -5

It smells like, it feels like, it looks like --- is it an equity offering? I am guessing that what we are seeing is the beginning of the pump phase. Curious why you think a company with more cash on their balance sheet than they know what to do with, at extremely attractive rates, plus a favorable line of credit to draw down on would go out and do an equity raise? Especially since the income statement and balance sheet will only get better between now and the end of the year. MNKD does not need cash right now. In the past, they had been living paycheck to paycheck, so to speak, hence the raises. Now they have enough cash to operate for the foreseeable future. Or was this a sarcastic post and I missed it? |

|

|

|

Post by peppy on Aug 2, 2022 11:03:09 GMT -5

2 1/2 hours of trade,

real time, 2,249,449

summary, 2,312,322

4.0000+0.4200 (+11.7318%)

MNKD volume at the half day of trade,

real time, 2,963,746 shares.

summary, 2,965,147

4.02. +0.44 (+12.2905%)

As of 12:45PM EDT. Market open.

|

|

|

|

Post by peppy on Aug 2, 2022 11:06:17 GMT -5

It smells like, it feels like, it looks like --- is it an equity offering? I am guessing that what we are seeing is the beginning of the pump phase. Curious why you think a company with more cash on their balance sheet than they know what to do with, at extremely attractive rates, plus a favorable line of credit to draw down on would go out and do an equity raise? Especially since the income statement and balance sheet will only get better between now and the end of the year. MNKD does not need cash right now. In the past, they had been living paycheck to paycheck, so to speak, hence the raises. Now they have enough cash to operate for the foreseeable future. Or was this a sarcastic post and I missed it? I know why, share price behavior. The higher volume up. The only reason, because when we have seen this price behavior prior, the impetus was a capital raise. |

|

|

|

Post by oldfishtowner on Aug 2, 2022 12:18:15 GMT -5

It smells like, it feels like, it looks like --- is it an equity offering? I am guessing that what we are seeing is the beginning of the pump phase. Curious why you think a company with more cash on their balance sheet than they know what to do with, at extremely attractive rates, plus a favorable line of credit to draw down on would go out and do an equity raise? Especially since the income statement and balance sheet will only get better between now and the end of the year. MNKD does not need cash right now. In the past, they had been living paycheck to paycheck, so to speak, hence the raises. Now they have enough cash to operate for the foreseeable future. Or was this a sarcastic post and I missed it? Unless the market abandons its flirtation with the bears and starts a fresh bull market, which seems unlikely under the current economic and geopolitical conditions, MNKD stock cannot support a PPS much higher than $4 and if the general market continues its downward trend will likely be back to the $2.50 to 3.75 range fairly quickly. MNKD is not profitable and will probably not see a profitable quarter for another 12 months, let alone earnings able to justify a PPS of $5 or higher (at a reasonable PE of 15 or less).

The reality is that MNKD has a $288.4 million of debt: The $40 million MidCap loan matures in August 2025; the $18.4 million Mann Group note is due December 2025; and the $230 million senior cv note matures March 1,2026. While much of that debt is convertible, an extended recession and bear market could result in the debt not being converted or in substantial dilution. While it is possible that MNKD's profits might be enough by that time to pay off the debt, it is more likely based on the current situation that it will not be the case, especially if the economy does not cooperate or clinical trials do not turn out as hoped or other events get in the way - such as federal price controls. One never knows. With rising interest rates and inflation and an expected multi-year recession on the horizon, the fortunes of a small company like MNKD could change in a heartbeat without prudent planning and a strong financial footing. This earnings CC and this past quarter might be the best chance for raising cash. Certainly the financials for the quarter will be the best in some time and will not be matched for several more quarters to come. The other point to consider is that the market might have a considerable downside yet to come. Also making this the best time in maybe the next two or three years to raise cash. This might seem like a bunker mentality which is out of style these days, but, hey, those bomb shelters in Ukraine, an anachronism from the cold war days, sure did come in handy recently for those on the receiving end of Putin's insanity. Stuff happens and it is best to be prepared - like Noah when everyone else was saying, what is that crazy guy doing?

And the line of credit MNKD has with MidCap is not so favorable. If certain covenants are not met this could can tie up $90 million of MNKD's cash. Then all of a sudden, there's a big problem.

Just my guess that the prudent thing to do is raise cash now while they can. But it is what I would be doing right now. |

|

|

|

Post by prcgorman2 on Aug 2, 2022 12:28:43 GMT -5

I don't know if I agree or disagree, but I think that is one cogent post. Thanks oldfishtowner!

|

|

|

|

Post by castlerockchris on Aug 2, 2022 13:34:35 GMT -5

Thanks oldfishtowner. I clearly have a better understanding of where your thought process is coming from. Thanks for sharing. My perspective is a little less bunker mentality than yours. Only time will tell and clearly nobody at AAPL has ever been fired for having too much cash on hand, and look what that stock has done!

|

|

|

|

Post by akemp3000 on Aug 2, 2022 13:54:02 GMT -5

Agree that the oldfishtowner post is good. Well conveyed. The only thing that jumped out to me while reading was, "Certainly the financials for the quarter will be the best in some time and will not be matched for several more quarters to come." Not sure of the foundation for this. I can easily see 3Q results being better than 2Q results, especially with a full quarter of UTHR sales being reported along with possible Afrezza growth. A horrible economy or unforeseen issues could certainly do damage, still...

|

|

|

|

Post by prcgorman2 on Aug 2, 2022 14:35:44 GMT -5

I assumed oldfishtowner's reference to an unusually good quarter was regarding the possible recognition of 100% of deferred revenue accrual for UTHR payments in 2022 for cost+ manufacturing invoices, but it's a good question you ask and worth exploring.

|

|

|

|

Post by tarheelblue004 on Aug 2, 2022 14:43:52 GMT -5

Definitely good thoughts and perspective on the debt side of things, but in my mind very pessimistic on the revenue side.

Even without growth to Afrezza (which is growing) and V-Go, UTHR is aiming for 25,000 patients on their therapies by the end of 2025 -- from UTHR

They expect Tyvaso (including Tyvaso DPI) to be the largest contributor to this -- from UTHR

An analyst asked whether 15,000 Tyvaso + DPI patients is reasonable of the 25,000...United wouldn't comment, but this is my assumption as well -- from latest call

As of the beginning of the year, they only had 3,000 Tyvaso patients -- from UTHR

Meaning they expect Tyvaso growth to increase let's say 4 - 6X over 4 years -- varies based on Tyvaso % of the 25,000 goal

Their goal for 2022 was 6,000 Tyvaso patients -- from UTHR

At the end of Q1 2022, they were already halfway between their 3,000 patient start and 6,000 patient end of year goal -- from UTHR

Now that DPI is approved, ~60% of existing Tyvaso patients will convert to DPI while almost all new starts will be DPI -- from UTHR

So - if you just believe what UTHR has said publicly - we will have 2,700 converts from Tyvaso (60% of 4,500) upfront, and each year add a new 2,700 patients / year (90% of 3,000) to the Tyvaso DPI script counts. Year 2 will be 2X Year 1, Year 3 will be 1.5X Year 2, etc.

I really fail to see how this will be the best quarter in a while. Frankly I fully expect every quarter to improve on the last for the next 2 - 3 years! Again, none of this counts on Afrezza, V-Go, or additional indications of Tyvaso itself.

I get I probably have a reputation of a hopium / way too bullish person on this board...but at the same time, I am literally just stating things that have been said publicly by UTHR. So if things go according to UTHR's plans with Tyvaso DPI, I just don't see most of OFT's assumptions around financial performance or even PE ratio being reasonable for the next few years. Always interested to learn where my blindspots are though...

|

|

|

|

Post by oldfishtowner on Aug 2, 2022 15:51:29 GMT -5

Agree that the oldfishtowner post is good. Well conveyed. The only thing that jumped out to me while reading was, "Certainly the financials for the quarter will be the best in some time and will not be matched for several more quarters to come." Not sure of the foundation for this. I can easily see 3Q results being better than 2Q results, especially with a full quarter of UTHR sales being reported along with possible Afrezza growth. A horrible economy or unforeseen issues could certainly do damage, still... I assume Afrezza net income growth quarter to quarter of about 10% based on the reported Symphony retail sales numbers. I believe this is equivalent to an increase of about $1 million in net revenue from Afrezza quarter to quarter.

UTHR's net revenue from Tyvaso was what, about $600 million in 2021. UTHR does not expect all these patients to be converted to TyvasoDPI. Let's be generous and say 40% move to TyvasoDPI in the next 3 quarters. That represents $240 million net revenue or $29 million in royalties for MNKD on an annual basis - less than 8 million/quarter. That isn't even close to the $21 million MNKD is likely to show for 2Q2022 from the manufacturing costs payments.

I may be off by a few million, but IMO expectations of income significantly more income than this in the next few quarters is unrealistic.

The peds trial does not complete until next April and pipeline contributions to income are even further out.

In my view, MNKD has transformed itself from a basket case bordering on bankruptcy to a survivor with promise. What is needed next is a further transformation into an actual growth company with significant annual earnings growth. Under the best circumstances this will take at least two, maybe three years.

There are always unforeseen events. But we deal with them when they happen.

|

|

|

|

Post by cretin11 on Aug 2, 2022 16:24:07 GMT -5

Good post(s) fishtowner, providing solid rationale for why our share price is where it is.

|

|

|

|

Post by peppy on Aug 2, 2022 16:28:04 GMT -5

2 1/2 hours of trade, real time, 2,249,449 summary, 2,312,322 4.0000+0.4200 (+11.7318%) MNKD volume at the half day of trade, real time, 2,963,746 shares. summary, 2,965,147 4.02. +0.44 (+12.2905%) As of 12:45PM EDT. Market open. MNKD nasdaq real time volume, 5,390,476 shares. MNKD Nasdaq summary volume, 5,346,409 Avg. Volume 6,011,372 3.94. +0.36 (+10.06%)    |

|

|

|

Post by prcgorman2 on Aug 2, 2022 16:46:55 GMT -5

Good post(s) fishtowner, providing solid rationale for why our share price is where it is. Interesting observation since he wasn't providing his comments as a rationale for current share price, but instead for why he felt Mannkind might raise cash now to prepare for two years or so of modest profit with heavy debt obligations at the end of it. But hey, you do you. |

|