|

|

Post by beardawg on Aug 2, 2022 17:15:28 GMT -5

I assumed oldfishtowner's reference to an unusually good quarter was regarding the possible recognition of 100% of deferred revenue accrual for UTHR payments in 2022 for cost+ manufacturing invoices, but it's a good question you ask and worth exploring. If I'm not mistaken, I believe the deferred revenue was going to be recognized over a long period of time instead of all at once. |

|

|

|

Post by peppy on Aug 2, 2022 17:16:25 GMT -5

Good post(s) fishtowner, providing solid rationale for why our share price is where it is. Interesting observation since he wasn't providing his comments as a rationale for current share price, but instead for why he felt Mannkind might raise cash now to prepare for two years or so of modest profit with heavy debt obligations at the end of it. But hey, you do you. I'll tell you what is different this price uppy with volume, prcgorman2. Most of the volume seems to be coming in, in the morning hours. The last capital raise, every pull back was bought until 6. |

|

|

|

Post by cretin11 on Aug 2, 2022 17:29:31 GMT -5

Curious why you think a company with more cash on their balance sheet than they know what to do with, at extremely attractive rates, plus a favorable line of credit to draw down on would go out and do an equity raise? Especially since the income statement and balance sheet will only get better between now and the end of the year. MNKD does not need cash right now. In the past, they had been living paycheck to paycheck, so to speak, hence the raises. Now they have enough cash to operate for the foreseeable future. Or was this a sarcastic post and I missed it? MNKD stock cannot support a PPS much higher than $4 and if the general market continues its downward trend will likely be back to the $2.50 to 3.75 range fairly quickly. MNKD is not profitable and will probably not see a profitable quarter for another 12 months, let alone earnings able to justify a PPS of $5 or higher (at a reasonable PE of 15 or less). Thanks again fishtowner for the solid rationale for where our share price is. Refreshing to see an objective and unemotional analysis, no conspiracy theories needed. |

|

|

|

Post by tarheelblue004 on Aug 2, 2022 17:30:41 GMT -5

Agree that the oldfishtowner post is good. Well conveyed. The only thing that jumped out to me while reading was, "Certainly the financials for the quarter will be the best in some time and will not be matched for several more quarters to come." Not sure of the foundation for this. I can easily see 3Q results being better than 2Q results, especially with a full quarter of UTHR sales being reported along with possible Afrezza growth. A horrible economy or unforeseen issues could certainly do damage, still... I assume Afrezza net income growth quarter to quarter of about 10% based on the reported Symphony retail sales numbers. I believe this is equivalent to an increase of about $1 million in net revenue from Afrezza quarter to quarter.

UTHR's net revenue from Tyvaso was what, about $600 million in 2021. UTHR does not expect all these patients to be converted to TyvasoDPI. Let's be generous and say 40% move to TyvasoDPI in the next 3 quarters. That represents $240 million net revenue or $29 million in royalties for MNKD on an annual basis - less than 8 million/quarter. That isn't even close to the $21 million MNKD is likely to show for 2Q2022 from the manufacturing costs payments.

I may be off by a few million, but IMO expectations of income significantly more income than this in the next few quarters is unrealistic.

The peds trial does not complete until next April and pipeline contributions to income are even further out.

In my view, MNKD has transformed itself from a basket case bordering on bankruptcy to a survivor with promise. What is needed next is a further transformation into an actual growth company with significant annual earnings growth. Under the best circumstances this will take at least two, maybe three years.

There are always unforeseen events. But we deal with them when they happen.

So no growth in Tyvaso patients? If so, how much and what % are DPI vs. nebulizar? |

|

|

|

Post by biffn on Aug 2, 2022 19:23:08 GMT -5

And … here come the short flacks. Makes me happy.

|

|

|

|

Post by prcgorman2 on Aug 3, 2022 6:37:42 GMT -5

MNKD stock cannot support a PPS much higher than $4 and if the general market continues its downward trend will likely be back to the $2.50 to 3.75 range fairly quickly. MNKD is not profitable and will probably not see a profitable quarter for another 12 months, let alone earnings able to justify a PPS of $5 or higher (at a reasonable PE of 15 or less). Thanks again fishtowner for the solid rationale for where our share price is. Refreshing to see an objective and unemotional analysis, no conspiracy theories needed. I see what you did there. Fair enough. I thought of these as mostly assertions that remained to be confirmed, and I didn’t agree with the PE of 15. Regardless, it was the elaboration on these assertions that I thought was very well reasoned and that was focused on reasons why MNKD might do a capital raise now, the main one being fear (but with reasoning why). The news from UTHR on Tyvaso and DPI is very strong this morning so it colors the situation a little better in Mannkind’s favor. Peppy also reminded me that the contract with UTHR also included a possible 2nd molecule, and RLS is progressing their 103 product development, and of course there can be other engagements over the next year that could add to the pipeline development revenue. The hard denial of the citizens petition and subsequent approval of Tyvaso DPI without any black box (that I know of) on the label is huge. It puts Mannkind and TechnoSphere in the category of “bona fide”. There will be consideration for development of additional therapeutics on the dreamboat + TS platform and every possibility that one or more will convert to development revenue in the next year or two, and manufacturing and royalties about the time the debt matures that OFT was rightfully concerned about. Not sure how all that plays into the share price over the next 4 to 6 quarters given we’re in a recession, but MNKD has shown some counter-movement to the market trend and I can imagine that might continue and even increase. Cheers! |

|

|

|

Post by veritasfiliatemporis on Aug 3, 2022 7:09:01 GMT -5

Tyvaso®(1) $ 201.0 $ 153.8 $ 47.2 31 % second quarter data to second quarter 2021 that means 800 to 900 M's a year. Manufacturing costs are not part of royalties. That said would you prefer to go around with a nebulizer and stay attached to it 2 hours a day or use Tyvaso DPI all together 10 mins a day and reach a better outcome?

|

|

|

|

Post by cretin11 on Aug 3, 2022 7:14:51 GMT -5

Thanks again fishtowner for the solid rationale for where our share price is. Refreshing to see an objective and unemotional analysis, no conspiracy theories needed. I see what you did there. Fair enough. I thought of these as mostly assertions that remained to be confirmed, and I didn’t agree with the PE of 15. Regardless, it was the elaboration on these assertions that I thought was very well reasoned and that was focused on reasons why MNKD might do a capital raise now, the main one being fear (but with reasoning why). The news from UTHR on Tyvaso and DPI is very strong this morning so it colors the situation a little better in Mannkind’s favor. Peppy also reminded me that the contract with UTHR also included a possible 2nd molecule, and RLS is progressing their 103 product development, and of course there can be other engagements over the next year that could add to the pipeline development revenue. The hard denial of the citizens petition and subsequent approval of Tyvaso DPI without any black box (that I know of) on the label is huge. It puts Mannkind and TechnoSphere in the category of “bona fide”. There will be consideration for development of additional therapeutics on the dreamboat + TS platform and every possibility that one or more will convert to development revenue in the next year or two, and manufacturing and royalties about the time the debt matures that OFT was rightfully concerned about. Not sure how all that plays into the share price over the next 4 to 6 quarters given we’re in a recession, but MNKD has shown some counter-movement to the market trend and I can imagine that might continue and even increase. Cheers! Yes, and glad to see you properly using such words as “consideration for” “possible” and “imagine” - there are lots of ifs that could change our share price outlook for the better. I simply made the point that oldfishtowner gives a cogent rationale for where our share price is now, without referencing nefarious shenanigans or short conspiracies. As for all those “ifs” that could/should happen? Our leadership has been talking about them for years (as have we), the market says “talk is cheap, show me” and if we do, our share price will move accordingly. All of us here have heard the talk and are betting it will turn into action and results. Sure it has taken longer than we all predicted, but we are patient (stubborn?). |

|

|

|

Post by peppy on Aug 3, 2022 7:25:23 GMT -5

cretin11I never really understand your point. It sounds like bitching. Still you are here. hmmmm.

|

|

|

|

Post by cretin11 on Aug 3, 2022 7:27:31 GMT -5

peppy, you accusing someone of bitching. hmmmm.

|

|

|

|

Post by oldfishtowner on Aug 3, 2022 8:02:11 GMT -5

Tarheelblue04's scenario is certainly possible, but as he says very optimistic. However, I think he overestimates the first 2 or 3 quarters royalties that MNKD will receive. And yes, UTHR picking up a 2nd molecule is possible. But until there is some mention of this by MNKD or the event actually happens, I do not think MNKD's PPS will reflect this.

There are many unknowns. Hopefuly after the UTHR and MNKD earnings CC's we will all have a better idea of some of the details we are missing.

|

|

|

|

Post by prcgorman2 on Aug 3, 2022 8:28:16 GMT -5

Tarheelblue04's scenario is certainly possible, but as he says very optimistic. However, I think he overestimates the first 2 or 3 quarters royalties that MNKD will receive. And yes, UTHR picking up a 2nd molecule is possible. But until there is some mention of this by MNKD or the event actually happens, I do not think MNKD's PPS will reflect this.

There are many unknowns. Hopefuly after the UTHR and MNKD earnings CC's we will all have a better idea of some of the details we are missing.

Check out UTHR thread. This morning's announcement looks very positive for them and Mannkind (in my opinion). |

|

|

|

Post by peppy on Aug 3, 2022 8:41:21 GMT -5

MNKD volume is huge. @ 10 mins of trade, real time, 309,869 summary,335,918 Avg. Volume 6,056,185 4.1100+0.1700 (+4.3147%) MNKD needs to break $4.75. @ 30 mins of trade, real time,656,444 shares. summary, 686,694 4.11. +0.17 (+4.3147%) 50 mins in 1 million shares. real time, 1,196,380 summary, 1,162,588 4.1850+0.2450 (+6.2183%) 52 mins new high 4.2000+0.2600 (+6.5990%) As of 10:22AM EDT. Market open. @ 1 hour of trade, MNKD volumes. real time, 1,311,401 shares. summary, 1,316,961 4.125. +0.185. (+4.6954%) As of 10:30AM EDT. Market open. www.nasdaq.com/market-activity/stocks/mnkd/real-timefinance.yahoo.com/quote/MNKD?p=MNKDMNKD volume at 1 and 1/2 hours of trade, real time, 1,611,710 summary, 1,619,211 4.1750+0.2350 (+5.9645%) on track for 6.4 million shares... an average volume. |

|

|

|

Post by prcgorman2 on Aug 3, 2022 10:59:57 GMT -5

Just over 2 million shares traded which I think indicates volume has slowed a bit, but the price seems very buoyant. Never gets old. Have the resistance points changed peppy?

|

|

|

|

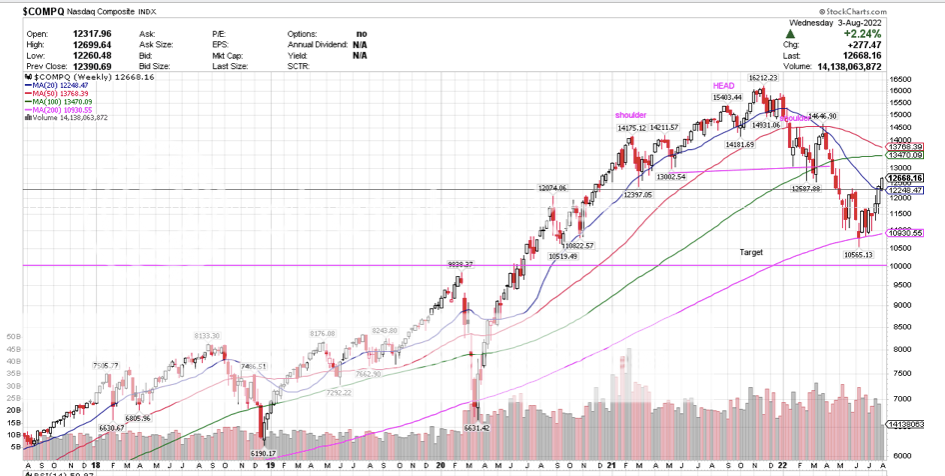

Post by peppy on Aug 3, 2022 15:20:26 GMT -5

MNKD Nasdaq real time volume, 4,477,433 shares. MNKD Nasdaq summary volume, 4,450,136 Avg. Volume 6,056,185 $4.10. +0.16 (+4.06%) Thoughts, the difference between this share price movement vs the share price movement in the last capital raise. Price is not ending on highs. volume, so - so comparatively. Charts. Daily MNKD, the pink line the $4.05, the dotted line todays high so we can see.  MNKD weekly, a larger picture in time.  $COMPQ weekly, let's look. The market seems to be having, the recession is over rally. The fed has it wrong the bond market is telling us so rally, let's look at hard resistance. Eyeballing the numbers, hard resistance looks like 13,000 which makes sense secondary, that is/was the neckline. Party down.  IBB up as well. MRNA, monkey pox?  $SPX stronger than $Compq as it has pierced the weekly averages.  added, UTHR daily, all priced in.  |

|