|

|

Post by agedhippie on Sept 24, 2024 11:49:20 GMT -5

... Not going over 125 without afrezza has to be a challenge. Even with afrezza its a challenge but staying under 140 in 2 hours post meal not much of one. I guess my question is why did it take Carol Levy so long to get on the afrezza train? Ten years after approval seems like she was snoozing or something changed. Not going over 125 is definitely a challenge, but can be done and I know people who did it. Most of them swapped to a low carb high fat (LCHF) diet which gives slow and low peaks RAA can handle. The problem, as always, isn't the food it's your body which can decide for no apparent reason that now is a good time to mess with your levels. It is also the reasons why pregnant type 1s got CGMs far ahead of most other people. I am going to ignore your comment about Carol Levy because you know nothing about her, have little idea what she has been doing, and are obviously just trolling. |

|

|

|

Post by agedhippie on Sept 24, 2024 9:58:19 GMT -5

There is good debt and bad debt. Good debt is money you borrow to expand the business faster than you can do organically. If you can have three drugs in the pipeline then taking on debt so you can add another couple that look promising is seen as a good thing. You are reducing your time to market and will be expanding your revenue. The share price grows in anticipation.

Bad debt is money you borrow from wherever you can find it and hand over anything they ask for, MNKD has some prize example of this. Basically you are trying to keep the lights on and the market never rewards that, it treats it as a red flag.

Who you borrow from, what your credit rating is, and the story decide what happens to your share price. Borrowing establishes your credit rating, repaying increases your credit rating and lets you borrow more and cheaper so you can earn more. Rinse, repeat.

|

|

|

|

Post by agedhippie on Sept 24, 2024 9:05:35 GMT -5

... Lets assume Afrezza could be sold profitably at $35 a prescription for those with insurance coverage in the US and India. (Note: I don’t actually know what a $35 prescription buys.) What are the traditional steps MannKind could (or should) take to place Afrezza on even cost and coverage footing (relatively) with non-ultra rapid acting analog insulins such as are available from the Big 3 BPs? i.e., from Sanofi, Novo Nordisk, and Eli Lilly? There are a few $35 dollar offers out there, but I suspect the one you are thinking of is where it is either covered by the insurer or Medicare. In those cases your prescription is covered for $35 per month (3 x $35 for 90 days) regardless of quantity. So typically a type 1 would have two prescriptions, one for basal and one for Afrezza. To get cover the table stakes are matching the price of the incumbent. You see this in Fiasp which was priced the same as their current generation, Novolog, or with Sanofi where Toujeo was priced equivalent to the previous generation, Lantus. The issue I see with Afrezza is that when the label is corrected the therapeutic dose per cartridge will be halved - the conversion that said take one 12u cartridge will now say take two. If you look at the fallout Afrezza will be effectively available in 2u - 4u - 6u cartridge (although labelled 4u - 8u - 12u). It means that while people were talking a 12u unit and wondering why it wasn't behaving as expected, now they will take twice as many cartridges but getting a good result - but at twice the cost. It's not all bleak. In Type 1 (and I suspect Type 2 but I don't know for sure) they don't like you even trying to get pregnant until your TIR is extremely tight, the advice I have heard people given is not to go over 125. That can be done with RAA by heavily modifying your lifestyle but it is hard. My suspicion is that this is why Carol Levy came in because she handles those patient in the Mount Sinai hospital system. There is precedent for insurers treating that group separately from others - back when pumps and CGMs were generally hard to get those patient were covered and got them. If I was Mike I would see pregnancy as an area where I could get traction with insurers without having to compete as hard on price. In theory it is a timeboxed condition so from a risk standpoint the cost can be quantified. With TIR trials for people planning pregnancy against the alternative treatments I think you could get excellent results because everyone is very highly motivated to get a good outcome. The outcomes from pregnancy with poorly controlled levels are known and bad for both the mother and baby with knock-on costs for the insurer. |

|

|

|

Post by agedhippie on Sept 18, 2024 3:06:29 GMT -5

...I wonder what is the opinion of agedhippie about whether the SENS 1 year CGM would meet the needs better than a finger stick for an athlete? I think it still uses interstitial fluid, but using light rather than reagents, in which case it would have the same problem. I would need to check. |

|

|

|

Post by agedhippie on Sept 16, 2024 11:08:23 GMT -5

I thought you were discussing insurers rather than hospitals. The reason Medicare was established back in 1965 was because seniors could not afford commercial insurance premiums which were three times that of younger people. Medicare was the response and the government provided the cover that insurers were not prepared to. If insurers price themselves out of the market then the government has the capability to step in as proven by Medicare.

Insurers provide a package in the form of Medicare Advantage plans, but you can entirely ignore them if you want and simply use the underlying Medicare program itself. There are advantages in doing that and I heartily recommend you read the AARP article in my last post as it covers the pluses and minuses of original Medicare vs. Medicare Advantage, as an example you are not limited to the insurer's doctor network and can go to any doctor that accepts Medicare (which is most of them).

I would also like to see a breakdown slide, but I doubt we ever will because it is commercially sensitive.

On the topic of hospitals, for hospitals that accept Medicare 49% are not for profit, 36% are for profit, and 15% are government owned. That makes the for-profit sector just over a third rather than most.

|

|

|

|

Post by agedhippie on Sept 15, 2024 17:28:44 GMT -5

A "universal insurer"? I don't think so. Each insurer bids for covering Medicare. They will ALL just raise their bids. These companies are not in business to lose money. They are not Uncle Sam. What is also important to remember is Medicare as a system only works because it is able to leverage the existing infrastructure which is paid for by commercial insurance. Medicare for seniors is a great system as it currently exists because it can leverage this existing infrastructure. However, if it was in a "universal system" Medicare would collapse. Medicare has existed since the 1960s and doesn't rely on commercial insurers. This is the difference between Medicare Advantage and original Medicare. With Medicare Advantage Part A and B coverage is managed by a commercial insurer in exchange for a fee from Medicare, with original Medicare coverage is managed by Medicare itself with no commercial insurers involved. Personally I am enrolled in original Medicare because I am unconvinced Medicare Advantage is good value. The AARP have an article explaining the differences: www.aarp.org/health/medicare-qa-tool/what-is-original-medicare.htmlIt would not be hard to extend the existing Medicare Part A and B infrastructure to cover Part D (some of Part B already overlaps Part D, for example if you have a pump then you can get insulin for free under Part B). The big block was that the MMA which set up Part D explicitly banned Medicare from negotiating drug prices, only commercial insurers were allowed to do that, but that was removed in the IRA. At this point Medicare could have end to end coverage if desired. |

|

|

|

Post by agedhippie on Sept 15, 2024 6:58:44 GMT -5

Wow - this is kind of mind blowing. I thought Kamala just told us the other night how she fixed the cost of insulin for seniors and how the Inflation Reduction Act was so great. Does this chart even relate to the $35 insulin or is it just for other brand name drugs? Yes, the price has been fixed for seniors, and everyone else on Medicare, it is $35. The chart relates to all brand name drugs, there is no special carve out for insulin. This is not a problem for the insulin manufacturers who already sell for less than that in the rest of the world, and according to you it shouldn't be a problem for Mannkind either since you say that even at $35 there is great margin. There is no reason why the government plan administration costs will increase since the work, the tracking of prescriptions, remains the same. Insurers can raise their plan prices, it's a free market, but they are risking the creation of a universal insurer if they do. |

|

|

|

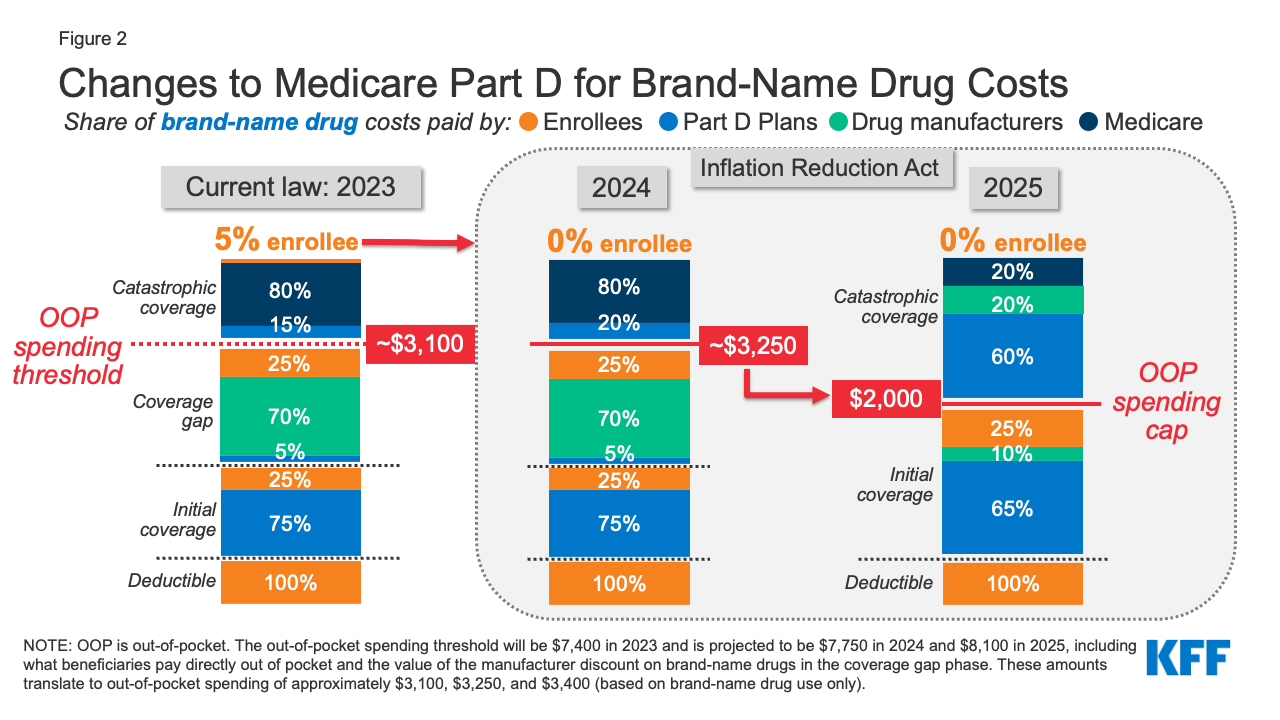

Post by agedhippie on Sept 14, 2024 13:04:36 GMT -5

... I will ask if the Medicare patient is paying $35 per script is that what MNKD is getting paid by the PBM? If the negotiated price between the PBM and MNKD is $300 does MNKD actually get $300 and Uncle Sam pays the PBM $265 plus fees? Mike needs to provide a slide on this. I have a certain sympathy for this question and would love a definitive answer. In the interval this chart from KFF shows how costs are split at each point (deductible, co-pay, gap, catastrophe). The original paper ( here) was looking at the impact of the Inflation Reduction Act and how cost shares were shifting.  Looking at this you can understand why insurers are fussing about price. Essentially more of the cost is moving to them and away from the manufacturer and the government. This will heavily impact formularies. |

|

|

|

Post by agedhippie on Sept 12, 2024 12:23:07 GMT -5

AH, what you are saying is that a finger stick accesses capillary blood and is therefore more immediate than the CGM which accesses interstitial fluid? And that the CGM uses an algorithm to predict the current BG from data that is 20 minutes old? Thanks. Yes. It is especially important in highly competitive sports because if you go high it becomes harder to breath, and if you go low you are going to get an adrenaline dump. Neither is desirable and you want to catch things before they get to that point so accuracy matters. The problem with sports like tennis is that the muscle type you use sucks up glucose like a sponge and it's really easy to go low. |

|

|

|

Post by agedhippie on Sept 12, 2024 10:19:34 GMT -5

daisyz - I think BD's post was in response to uvula's question about why the tennis player (Zverev) was having to use a finger stick (rather than use a CGM). I think BD was assuming a professional tennis player with diabetes would need a CGM implant to withstand the challenge of measuring BG on a tennis player in a match. A finger stick is always more timely than a CGM. The lag on capillary blood is about 5 minutes and interstitial fluid is about 20 minutes. A large part of the CGM is the code that tries to predict what is going to happen in that gap. Most of the time a CGM is pretty accurate, but if your level is really important you always use a meter (like in a key tennis match!)

|

|

|

|

Post by agedhippie on Sept 6, 2024 12:23:57 GMT -5

^ chronic toxicity (nintedanib)  That's speech to text for you! |

|

|

|

Post by agedhippie on Sept 6, 2024 8:39:43 GMT -5

Having read the transcript of the Wells Fargo call these were my takeaways: - There isn't a path to direct adoption of Afrezza by adults (literally, he said the endos were old and set in their ways!), but there is a path via pediatrics and capturing them early. - They are going to get the label fixed with the dosing in line with the recent trials (double the dose) - No mention of India at all. - No mention of GLP-1 (there was a passing reference to being asked how GLP-1 impacts the insulin market) - Not Afrezza relevant but I thought it was interesting - the meal time insulin market is split 50:50 between Type 1 and Type 2. - A 10% insulin market share is $150M revenue. It's not clear if that is total market, or pediatrics but I suspect the later from the context and also I think 10% of the total market would be far larger. - Target market share of pediatrics is 20% to 30%. The bits I was less interested in...  - There was a lot of talk around nintedanib and they have done internal trials which are promising. I think this gets heavily pushed. - They are happy with Tyvaso and UTHR, but they do not intend to repeat that pattern. There was a comment around imagining if MNKD owned that rather than just getting the royalties, but it was what had to be done at the time. - The Boston deal was about getting R&D space. This is important because one of the current limitation is the space to work on many formulations. Danbury is 20 years old and needs investment so this deal doubled their R&D space. I am absolutely certain there is stuff I left out, but that's a short summary. |

|

|

|

Post by agedhippie on Sept 6, 2024 8:17:32 GMT -5

Mike's list from the Wells Fargo call:

Pediatrics readout,

Chronic (?) talks,

Phase 1 Clofazimine,

Inhale 3 30 week data

That was in response to the analysts question on what's coming in Q4.

|

|

|

|

Post by agedhippie on Aug 30, 2024 12:58:04 GMT -5

There is never a good time for corporate officers to sell stock. ... This is true which is why Wall Street really doesn't care unless you dump an unbelievable quantity. People get worked up about this, but it's borderline irrelevant in almost all cases (those unbelievable quantities...) The insider trading rules make selling on internal information a high risk activity since these are tightly watched by regulators. If you are going to do insider trades you do it via someone as apparently unrelated to you as possible. |

|

|

|

Post by agedhippie on Aug 26, 2024 7:52:55 GMT -5

I would add INHALE-GDM to the list. It should increase the use of Afrezza to treat GDM, although it may need a larger trial to get insurance cover. Insurers may be more willing to cover Afrezza for GDM because it's usually a self-limiting condition.

|

|

That's speech to text for you!

That's speech to text for you!